Retour sur l’année 2025

Retour sur l'année 2025 : notre analyse des grandes tendances des marchés et ce qu'elles signifient pour votre portefeuille.

L’inconnu

Le début de chaque année est synonyme d’espoir et de promesses, une page blanche pour un nouveau départ.

L’année passée appartient au passé, et l’avenir, ce grand inconnu, nous attend.

Cette perspective peut être à la fois exaltante et effrayante, car nul ne sait si l’avenir sera cruel, paisible ou chaotique.

Et bien souvent, il sera tout cela à la fois, et 2025 n’a pas fait exception.

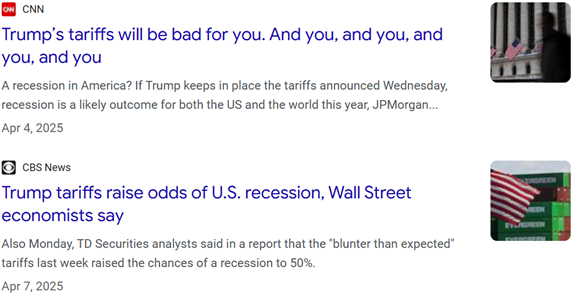

La crise des droits de douane

Lorsque le S&P 500 a effacé l’ensemble de ses gains depuis le début de l’année au mois de mars, la plupart des investisseurs n’y ont vu qu’un simple recul temporaire.

Pourtant, une tempête se préparait en silence. Et au début d’avril, elle s’était transformée en véritable ouragan.

Trouver une « cause » précise à une forte chute boursière est souvent difficile. Mais cette fois, il n’y avait aucune ambiguïté : les marchés étaient surtout inquiets des guerres commerciales et des hausses de droits de douane.

Le 2 avril, le « Jour de la Libération » est arrivé, accompagné de « tarifs douaniers réciproques » beaucoup plus élevés que prévu dans la quasi-totalité des pays du monde.

La réaction du marché a été très rapide : au 7 avril, le S&P 500 avait chuté de 21 %, ce qui en fait la deuxième descente vers un marché baissier la plus rapide de l’histoire.

Quand le marché a fermé le 8 avril, il avait déjà perdu plus de 15 % depuis le début de l’année, ce qui en fait le quatrième pire début d’année de l’histoire.

Revirement

Quand les nouveaux tarifs punitifs devaient-ils entrer en vigueur?

Le 9 avril.

Et quand ont-ils réellement commencé?

Jamais.

Le 9 avril, le président Trump a complètement changé de direction et a annoncé une pause de 90 jours sur les hausses de tarifs prévues pour tous les pays… sauf la Chine.

Ce jour‑là, le marché boursier américain a grimpé de 9,5 %, enregistrant sa troisième plus forte hausse en une seule journée depuis 1950.

Dans les semaines et les mois qui ont suivi, le même scénario s’est répété encore et encore. De nouveaux tarifs douaniers étaient annoncés ou menacés… puis retirés ou reportés quelques heures ou quelques jours plus tard. Et chaque fois que le gouvernement faisait marche arrière, la bourse repartait fortement à la hausse, effaçant non seulement les pertes précédentes, mais ajoutant aussi de nouveaux gains.

C’est ainsi qu’est née la stratégie surnommée le « TACO trade», pour « Trump Always Chickens Out» — autrement dit : Trump finit toujours par reculer après avoir annoncé des tarifs agressifs. Et à chaque nouvelle menace de tarifs, les baisses de marché devenaient plus faibles, car de moins en moins d’investisseurs croyaient que ces mesures seraient réellement appliquées.

À la fin juin, les craintes liées aux tarifs avaient complètement disparu, et le S&P 500 était revenu à ses plus hauts niveaux historiques.

C’était l’un des retournements de marché les plus rapides de l’histoire : le S&P 500 a gagné 22 % en seulement 12 semaines.

Il a fallu moins de trois mois après le creux du marché baissier d’avril 2025 pour que le S&P 500 atteigne un nouveau sommet historique. C’était la deuxième reprise la plus rapide des actions américaines en 75 ans, juste derrière la remontée spectaculaire de 1982.

Pendant les marchés baissiers, on a souvent l’impression qu’on peut sortir du marché et y revenir plus tard, “quand tout ira mieux”. Le problème, c’est que lorsque la situation semble enfin rassurante, les meilleures journées et les plus gros gains sont déjà passés. C’est exactement ce qu’on a vu encore une fois en 2025.

Le monde riposte

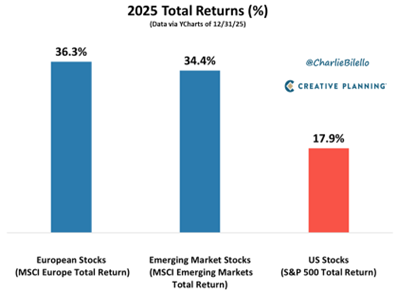

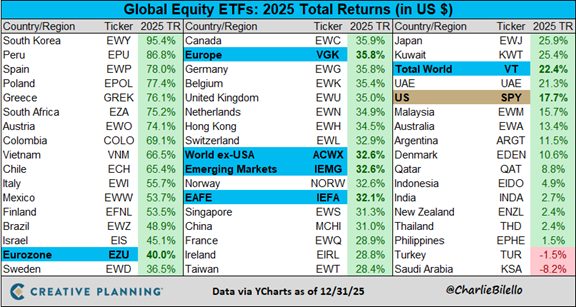

Si quelqu’un vous avait dit que les États‑Unis allaient augmenter leurs tarifs douaniers moyens de 2 % à 14 % en 2025, vous auriez probablement pensé que cela nuirait aux actions internationales — puisque les importations américaines auraient diminué et que le dollar se serait renforcé.

Mais en réalité, c’est exactement l’inverse qui s’est produit. Les importations ont fortement augmenté, car les entreprises ont accéléré leurs achats avant l’entrée en vigueur des tarifs. Et les actions internationales ont surpassé les actions américaines avec l’écart le plus important depuis 1993.

« Pourquoi devrais‑je posséder autre chose que le S&P 500 ? »

C’était la question que les investisseurs se posaient au début de 2025.

Maintenant, ils ont leur réponse…

Le triomphe des optimistes

La récession que beaucoup prévoyaient lors de la panique liée aux tarifs douaniers en avril… n’est finalement jamais arrivée.

Cela porte désormais l’expansion économique des États‑Unis à 65 mois — et ça continue. La plupart des analystes s’attendent maintenant à ce qu’elle se poursuive au moins un trimestre de plus (dernière estimation du PIB du 4e trimestre par la Fed d’Atlanta : +2,7 %).

Le S&P 500 a terminé l’année avec un rendement total de 18 %, enregistrant ainsi une hausse à deux chiffres pour une troisième année consécutive.

Qu’est‑ce qui a poussé le marché boursier américain à monter ?

Les bénéfices… et les attentes.

Les bénéfices opérationnels du S&P 500 ont augmenté de 13 % durant l’année, atteignant de nouveaux sommets historiques.

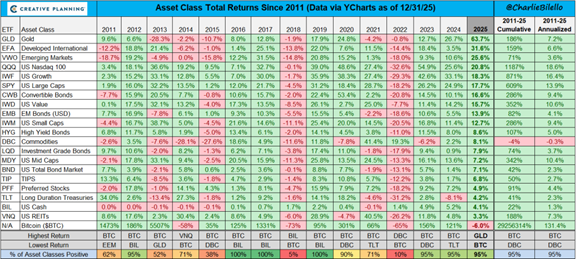

À l’exception du Bitcoin, toutes les grandes catégories d’actifs ont terminé l’année 2025 en territoire positif, menées par l’or qui a bondi de 64 %.

Et maintenant ?

Ces graphiques et ces thèmes ont raconté l’histoire de 2025. Comme toujours, les récits suivent les mouvements des prix.

Et lorsque les prix changeront en 2026, les récits changeront eux aussi.

Où le S&P 500 terminera‑t‑il l’année 2026 ?

Quel sera le rendement des obligations à 10 ans ?

Où se dirige le prix du pétrole brut ?

L’or ou le Bitcoin est‑il le meilleur investissement aujourd’hui ?

Combien de fois la Banque du Canada et Fed vont‑elles baisser ses taux en 2026 ?

L’inflation descendra‑t‑elle enfin vers l’objectif de 2 % de la Fed ?

Quand l’économie entrera‑t‑elle en récession ?

Je n’ai la réponse à aucune de ces questions.

Comme le disait Lao Tseu : « Ceux qui savent ne prédisent pas. Ceux qui prédisent ne savent pas. »

Quelle est l’alternative ?

Analyser les faits au fur et à mesure, investir en fonction des probabilités, rester humble et reconnaissant, et laisser les prédictions à ceux dont le travail est de divertir. Dans ce domaine imprévisible qu’est l’investissement, le mieux que vous puissiez faire est de trouver une stratégie adaptée pour vous… et de vous y tenir suffisamment longtemps pour profiter pleinement de la magie des rendements composés.

Pour 2026, je ne prédis qu’une chose : il y aura encore beaucoup de surprises. C’est dans la nature même des marchés.

Explorer vos objectifs · Essayer nos calculatrices · Prendre rendez-vous