- La hausse des taux d’intérêt a tendance à précéder les récessions. Et c’est là où nous en sommes maintenant. De plus, les récessions devraient être plus fréquentes maintenant, car les banques centrales ont moins de flexibilité pour les contourner.

- Ils sont douloureux, bien sûr, mais les récessions ne sont pas tout à fait une mauvaise chose. Une partie de la croissance économique la plus forte s’est produite lorsque les ralentissements se sont produits plus naturellement et plus fréquemment.

- Les obligations et les actions du secteur défensif avec des rendements de dividendes élevés ont tendance à surperformer l’ensemble du marché en période de ralentissement.

Si vous voulez comprendre aujourd’hui, vous devez chercher hier – du moins c’est ce que dit le proverbe. Et, à l’heure actuelle, avec l’incertitude et les craintes de récession qui ont grimpé à 11, la recherche hier semble être une bonne idée. C’est exactement ce qu’a fait Deutsche Bank récemment, en fouillant dans 170 ans d’histoire du marché et en écrivant un long rapport sur ce que le passé pourrait nous apprendre sur le présent. Voici les sept points les plus importants à retenir de ce rapport…

1. Les hausses de taux précèdent généralement les récessions.

Quand il s’agit de déclencher une récession, personne n’a plus de puissance de feu que les banques centrales, et il y a des tonnes de recherches pour le soutenir. Les changements de taux d’intérêt qu’ils apportent ont une influence massive sur la croissance ou le rétrécissement d’une économie – et de combien.

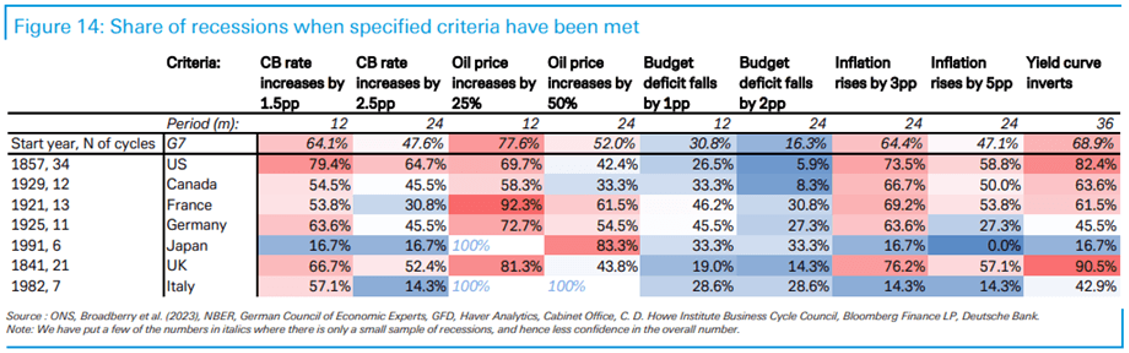

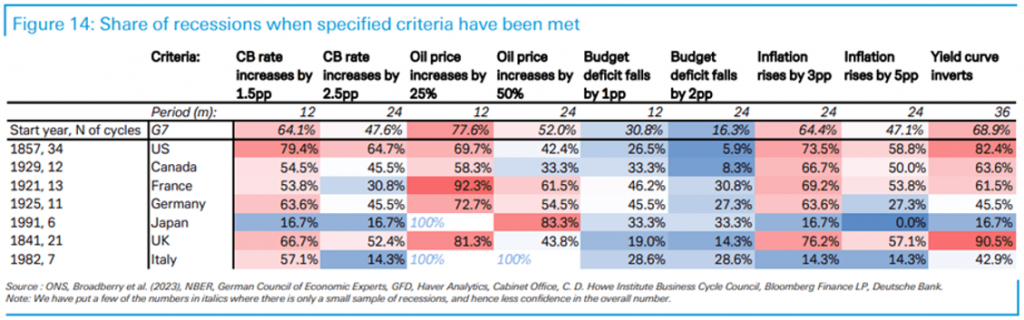

Lorsque les taux d’intérêt aux États-Unis augmentent de 1,5 point de pourcentage en une seule année ou de 2,5 points de pourcentage sur deux ans, il y a de fortes chances qu’une récession se produise au cours des trois prochaines années. Et la relation semble être plus forte aux États-Unis qu’au Royaume-Uni, en Allemagne ou en France. Cette carte thermique montre quelles variables se produisent le plus systématiquement avant une récession. Plus la grille est rouge, plus la relation est chaude. Les taux d’intérêt aux États-Unis ayant augmenté de plus de 5 points de pourcentage en moins de deux ans, statistiquement parlant, vous ne devriez pas être trop surpris si une récession suit.

Part des récessions lorsque des critères précis ont été respectés. Sources : ONS, Broadberry et al. (2023), NBER, Conseil allemand des experts économiques, GFD, Haver Analytics, Cabinet Office, C.D. Howe Institute Business Cycle Council, Bloomberg Finance LP, Deutsche Bank.

2. Les récessions étaient beaucoup plus fréquentes.

Maintenant, dans les temps anciens, avant la Seconde Guerre mondiale, les longues périodes de boom économique étaient assez rares dans le monde entier. À l’époque, les économies reposaient principalement sur l’agriculture, ce qui les rendait plus vulnérables aux intempéries et avait tendance à entraîner des hauts et des bas dans la production. Mais même si les économies devenaient plus industrialisées, la politique économique n’était pas toujours orientée vers la prolongation des bons moments. L’argent était souvent lié à l’or, et la sagesse dominante était d’équilibrer les budgets.

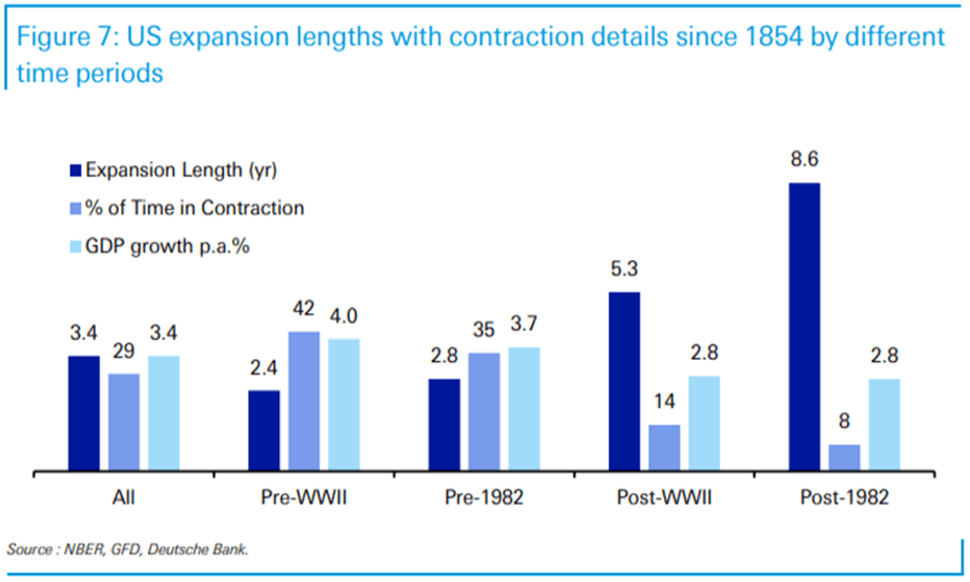

Avant 1982, l’expansion économique moyenne ne durait que 2,8 ans et, dans l’ensemble, 35% du temps était passé en récession. Depuis 1982, cependant, c’est une autre histoire : le temps moyen que les États-Unis ont passé dans un bon rythme économique (expansion) a été d’environ 8,6 ans, et seulement 8% du temps a été passé embourbé dans une récession. On pourrait donc dire que les récessions sont devenues beaucoup moins fréquentes. Au cours des 40 dernières années, les États-Unis, l’Allemagne et la France n’ont connu que quatre récessions chacun, tandis que le Royaume-Uni et le Canada n’en ont connu que trois.

3. Les récessions n’ont généralement pas duré très longtemps.

La bonne nouvelle est que les récessions n’ont généralement pas tendance à durer. L’analyse de Capital Group de 11 cycles économiques depuis 1950 montre que les récessions ont généralement duré de deux mois à 18 mois plus longs, la moyenne s’étendant sur environ 10 mois.

Mais il y a un rebondissement : avant 1982, même si environ un tiers du temps était consacré aux récessions, l’économie avait encore une solide croissance de 3,7%. Au cours des quatre dernières décennies, les pays développés n’ont pas réussi à maintenir ce rythme, malgré des périodes de croissance plus longues.

La durée moyenne de l’expansion de l’économie américaine, le pourcentage de temps passé en contraction et la croissance économique annuelle moyenne, sur différentes périodes, remontant à 1854. Sources : NBER, GFD, Deutsche Bank.

4. Les récessions ne sont pas nécessairement une mauvaise chose.

Les récessions se produisent pour diverses raisons, généralement parce que l’économie est un peu déséquilibrée et a besoin d’un rappel à la réalité. Ils sont difficiles à traverser, mais ils constituent un type de « nettoyage » nécessaire qui se produit avant le prochain boom économique. Une partie de la meilleure croissance économique s’est produite parallèlement à des récessions plus naturelles et plus fréquentes.

Prenez les États-Unis, par exemple : ils ont connu plus de hauts et de bas que leurs copains du club des grandes économies avancées du Groupe des Sept au cours du siècle dernier. Mais, il a également eu l’une des plus fortes croissances économiques. Et c’est parce que les récessions peuvent réellement aider à éliminer les excès et les bulles des cycles précédents, laissant la place à de nouvelles industries passionnantes pour prospérer. Sans récession, le risque est que des secteurs inefficaces persistent, entraînant l’ensemble du système vers le bas.

Vous cherchez à investir en tant de récession? Laissez un de nos conseillers vous guider.

5. Les banques centrales ont aujourd’hui moins de marge de manœuvre pour gérer les récessions.

Bien que les récessions ne soient pas toutes mauvaises, la plupart des gouvernements les considèrent comme des catastrophes majeures à éviter à tout prix. Cela a conduit à des actions assez agressives de la part des décideurs politiques qui veulent faire tout ce qu’ils peuvent pour rendre les récessions aussi courtes et indolores que possible.

Mais il y a un moment où cela devient délicat. Vous voyez, la plupart des pays ont accumulé une tonne de dettes, à la fois du gouvernement et des particuliers. Cela signifie que personne n’a beaucoup de marge de manœuvre pour faire face aux futures bosses économiques. Et, avec des taux d’intérêt à la hausse, rendant les emprunts plus chers, et avec l’inflation toujours en hausse, cela pourrait entraîner des fluctuations sauvages des taux d’intérêt et de l’économie dans les années à venir.

Le véritable test se produira avec la prochaine récession. Sans leviers supplémentaires à actionner, comme réduire les taux d’intérêt et les maintenir à des niveaux extrêmement bas avec le genre de programmes massifs d’achat d’obligations que les banques centrales ont utilisés depuis la crise financière mondiale, il n’y a aucune garantie qu’une économie puisse gérer les récessions futures aussi habilement qu’elle l’a fait depuis les années 1980.

6. Les récessions devraient redevenir plus fréquentes.

Les banques centrales n’ayant pas certains des outils nécessaires pour éviter les récessions, il n’est probablement pas surprenant que nous en ayons davantage. Historiquement, les déficits publics ont joué un rôle important en aidant à lisser les cycles économiques. Mais avec les dettes des pays à des niveaux historiquement élevés, l’idée d’émettre de nouvelles obligations pour soutenir et lisser les cycles économiques sera plus difficile à avaler. Ce n’est pas une coïncidence, après tout, si la récente ère de stabilité et de faiblesse de l’inflation, qui a duré des décennies, s’est produite parallèlement à un allongement des cycles de croissance économique. Si l’inflation élevée persiste, les banques centrales seront confrontées à un dilemme : faut-il donner la priorité à la réalisation de leurs objectifs d’inflation de 2 %, même au détriment de la croissance économique et de l’emploi maximal ?

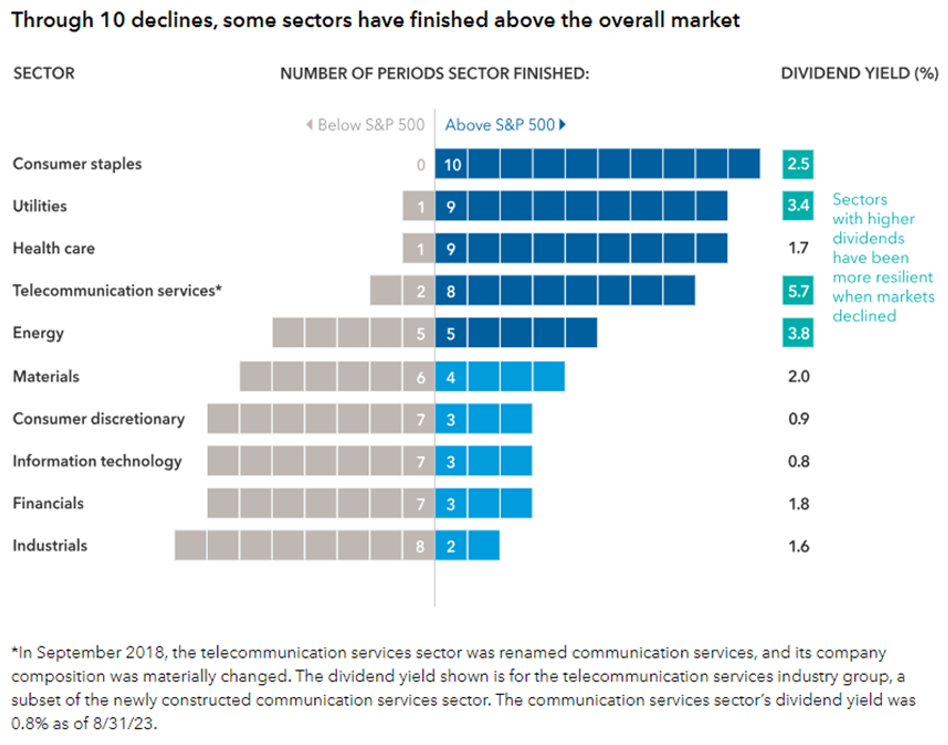

7. Les secteurs où les rendements en dividendes et les obligations sont élevés obtiennent les meilleurs résultats en période de récession.

Investir n’est pas facile en période de récession. En fait, les marchés baissiers se chevauchent souvent avec eux. Mais voici un fait intéressant : les actions commencent généralement à glisser environ six à sept mois avant que l’économie ne plonge, et elles sont souvent de retour sur pied avant que la situation ne s’éclaircisse.

Le graphique ci-dessous montre quels secteurs ont tendance à bien performer pendant les récessions. En général, vous constaterez que les secteurs défensifs à rendement élevé en dividendes – comme les biens de consommation de base et les services publics – ont tendance à surperformer l’ensemble du marché. Certains des meilleurs rendements se produisent lorsque l’économie est en plein essor après un plongeon du marché. Donc, plutôt que de rester en récession, il serait sage de rester investi et d’envisager des achats périodiques par sommes fixes. La stratégie, qui consiste à investir un montant fixe à intervalles réguliers, quelles que soient les conditions du marché, peut vous aider à obtenir plus d’actions que vous voulez à des prix optimaux. Et cela garantit que, lorsque le marché rebondit, vous êtes dans une position idéale pour réaliser des gains.

Au cours des dix dernières baisses économiques, certains secteurs ont terminé au-dessus de l’ensemble du marché. Source : Capital Group, FactSet.

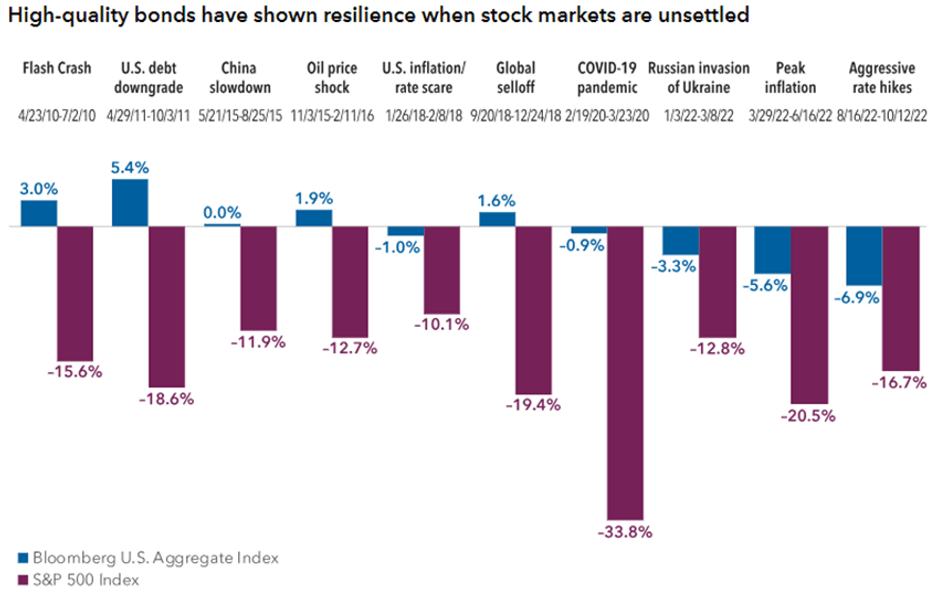

Et lorsque les choses deviennent difficiles dans l’économie, les obligations peuvent aussi être votre arme secrète. Ils apportent une certaine stabilité et peuvent aider à préserver votre argent, surtout lorsque les actions sont partout.

Bien sûr, en 2022, les choses étaient un peu inhabituelles : les obligations n’ont pas joué leur rôle habituel de valeur refuge pendant le chaos du marché. Mais au cours des sept derniers hoquets du marché, les obligations, telles que mesurées par l’indice Bloomberg US Aggregate, ont augmenté quatre fois et n’ont jamais chuté de plus de 1%.

Les obligations de haute qualité ont généralement fait preuve de résilience lorsque les marchés boursiers ont été perturbés. Sources : Bloomberg Index Services Ltd., RIMES, Standard & Poor’s.