Utiliser le passé pour comprendre

le présent et le futur

Le fait de se retirer des accords avec la Russie a pour effet de penser que cela puisse créer des opportunités pour le long terme dans les investissements thématiques spécialement du côté de l’énergie renouvelable et la production locale de nourriture.

Une hypothèse facile à constater est le fait que les indices boursiers ont tendance à être négative en période de crise géopolitique. Le légendaire investisseur de Wall Street Barton Biggs qui travaillait pour Morgan Stanley en 1975 a écrit un livre (Wealth, War and Wisdom) sur comment la deuxième Guerre Mondiale a eu comme effet sur les marchés boursiers. L’investisseur mentionne que par rapport au marché, « les nouvelles n’ont pas besoin d’être bonne, elles doivent seulement être moins pire que ce que les analystes avaient anticipés ».

Aujourd’hui les investisseurs ont un surplus d’informations dans les nouvelles et sur internet. Il est beaucoup trop facile de tomber dans le panneau de la panique et d’effectuer des mouvements non réfléchis causés par la peur. En fait, effectuer l’inverse que ce que le réputé Vice Chairman de Berkshire Hathaway, Charlie Munger suggère : « Il peut être très payant d’être patient ».

Apprendre à connaître le rendement historique de différentes classes d’actifs en période de conflit peut aider les investisseurs à éviter le piège de la panique.

Les années se suivent, mais ne se ressemblent pas

Durant la Première Guerre Mondiale, les obligations gouvernementales du Royaume-Uni ont passé de 9% à 33% de rendement annuel.

Au Canada, le 6 mars 2020, les obligations du gouvernement Canadien 10 ans étaient à 0.52%, le 23 novembre 2022 le taux est de 3.2%. Une augmentation de 515%, ce qui apporte de belles opportunités de rendement obligataire pour les mois/années à venir.

Ce que ça nous démontre. Les placements conservateurs / équilibrés qui ont été médiocres en 2020-2021-2022 dû à des faibles taux d’intérêt devraient en quelque sorte connaître une bonne année en 2023.

La patience rapporte

En 1914, lorsque les Européens vendaient tous leurs positions américaines, le New York Stock Exchange décide de fermer le marché boursier. Le 12 décembre 1914, le Dow Jones (DJIA) termine la journée à -24%, ce fût la pire journée depuis sa lancée en 1986. En 1915, l’indice boursier DJIA termine l’année avec un rendement positif de 81.5%.

Cinq événements majeurs du passé

- 2 septembre 1945 : à la fin de la deuxième Guerre Mondiale, le S&P 500 réalise un rendement positif de 30.7%.

- 22 novembre 1963 : par suite a l’assassinat de John F. Kennedy, le S&P 500 chute de 2.8%, le marché récupère après 1 journée.

- 2 août 1990 : Suivant l’invasion du Kuwait, le marché baisse de 1.1% et prend 71 jours à récupérer.

- 11 septembre 2001 : la journée des attentats, le S&P 500 subit une baisse de 4.9%, la reprise fût rapide.

- 24 février 2022 : le S&P 500 baisse au plus bas des 9 derniers mois après l’attaque de la Russie sur l’Ukraine.

Ce que la recherche a démontré

La recherche effectuée par Mark Armbruster, qui a étudié les années 1926 à 2013 a démontré que les actions à petite capitalisation étaient une classe d’actions qui avait très bien performé. « Notre recherche a révélé que bien qu’il y ait une réaction initiale instinctive suite à un conflit, donne alors que les marchés commencent à digérer la réalité d’un conflit. Les fondamentaux économiques commencent alors à reprendre le dessus. »

La différence en 2022-23

La situation actuelle est différente des derniers conflits, l’augmentation des taux d’intérêt, l’inflation et une récession qui se pointe le nez font que plusieurs actions sont/étaient surévalués. Cette conjoncture a pour effet que les investisseurs auront de la misère à revoir des résultats similaires aux dernières années.

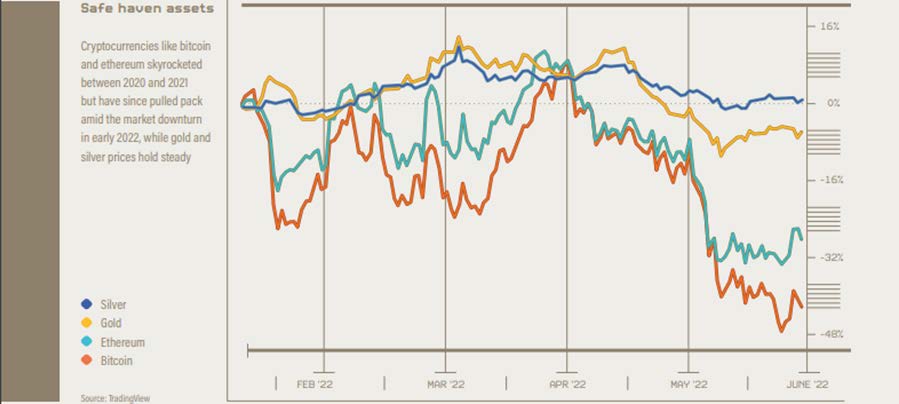

Les cryptomonnaies comme spéculation,

mais pas comme protection

Durant les années « folles » de 2020 et 2021 le Bitcoin et l’Ethereum ont connu de fort moments. Cependant, en 2022, les deux cryptomonnaies ont démontré qu’ils ne sont pas un outil de protection contre les marchés. L’or et l’argent de leur côté ont prouvé que oui.

Les conflits, un catalyseur pour les changements

Il aura pris la deuxième Guerre Mondiale pour que les gens aient accès pour la première fois à des soins gratuitement aux États-Unis. Avant le conflit, c’était un défi pour les gens de se faire soigner et les hôpitaux étaient dirigés par la charité et les églises.

La guerre en Ukraine démontre que le monde dépend de la Russie pour l’approvisionnement du gas. 41% de l’Union Européenne dépend de la Russie pour leur approvisionnement en gas ce qui cause présentement un problème. La situation a créé rapidement un besoin du côté de l’énergie renouvelable alternative. Ce qui aura accéléré le virage vers de l’énergie propre et la réduction l’émission de

carbone.

À court terme le rendement des entreprises boursières reliées au pétrole performe bien dû au fait au manque de ressources, à moyen-long terme l’appétit et le rendement des actions boursières d’énergie alternative auront sans doute une belle réussite.

Qu’est-ce qu’il reste d’intéressant ?

Avec les points énumérés dans ce texte sur la macroéconomie, les opportunités d’investissement autant du côté des actions que des obligations sont alléchantes. Il reste seulement à déterminer dans quel style d’investissement le focus doit être mis.

En 2020 et 2021 les actions boursières de style croissance ont connu un énorme succès. Les entrées en bourse étaient une après l’autre, les actions technologiques s’achetaient à des prix de fou et en 2022 ces mêmes actions ont subi un énorme choc.

Le virage est maintenant vers les actions que l’on appelle de style « valeur », des actions de qualité avec d’excellents bilans financiers. Ce sont les meilleurs investissements à détenir lors de situations économiques chamboulant. La rotation entre le style croissance et le style valeur a été causé par l’inflation et l’augmentation des taux d’intérêt. Le mix entre ces deux styles d’actions s’appelle : la croissance à prix raisonnable.

Le gestionnaire de chez Fidelity, Daniel Dupont en 2016, « je souhaite investir dans une entreprise lorsque l’impact des facteurs macroéconomique est disproportionné par rapport à l’évaluation des titres ». Il veut dire que parfois le bruit du marché (les nouvelles, etc.) va faire chuter le prix d’une action beaucoup plus grande que la réelle valeur de l’action. Cette entreprise devient donc une cible potentielle pour ce type de gestionnaire.

Un point qui est certain : investir sans un plan est comme conduire sans GPS. Avec un plan en place, des objectifs bien définis, la dernière crise du jour ne devrait pas affecter un plan de placement.

Recommandations

Petite capitalisation de qualité

- Petite capitalisation Amérique Fidelity

- Potentiel Mondial Fidelity

- Petite Capitalisation mondiale Fidelity

- Petites Capitalisations canadiennes Mackenzie

- Croissance de petites et moyennes capitalisations américaines Mackenzie

- Portefeuille canadiennes petite moyenne capitalisation Canoé

- Mondial toutes capitalisations de l’environnement Mackenzie Greenchip

Actions de qualité / style valeur

- FNB d’actions américaines à faible volatilité BMO

- Valeur intrinsèque mondiale Fidelity

- Grande Capitalisation Canada Fidelity

- Actions mondiales – Concentré Fidelity

- Actions américaines Fidelity

- Portefeuille défensive d’actions américaines Canoé

- Valeur mondiale à positions longues/courtes Fidelity

Obligations (plus intéressant depuis l’augmentation des taux)

- Portefeuille d’obligations avantage Canoé

- Obligations multisectorielles Fidelity

- FNB Obligations mondiales de base plus Fidelity

- FNB Obligations de sociétés canadiennes court terme Fidelity

Placements alternatifs

- Secure Capital MIC

- MVMT Capital

- Trinity Hotels

- Invico

- Fonds d’équité NewOak Finance

- Fonds d’équité Watt by Watt

- Fonds d’équité BWS Capital

Sources :

- Investing in times of crisis: What can historical market performance reveal about investing during times of conflict?

- Fonds d’actions : approche valeur ou approche croissance?